myDATA και Έσοδα Επιχειρήσεων.

Θα προσπαθήσουμε να δούμε μια πρώτη προσέγγιση στα έσοδα των επιχειρήσεων κατά την έκδοση του παραστατικού, εγγραφή στα λογιστικά βιβλία, και στη συνέχεια στον μετασχηματισμό και την αντιστοίχιση της εγγραφής στα ηλεκτρονικά βιβλία myDATA.

Βήμα πρώτο.

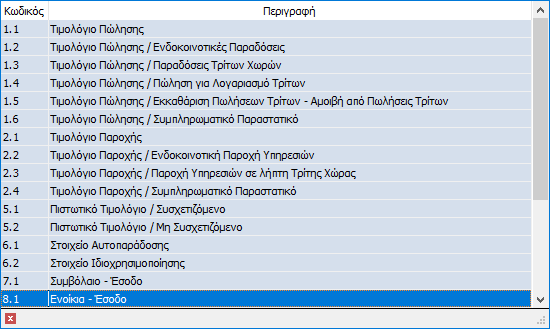

Μετά την εγγραφή του εσόδου στα λογιστικά μας βιβλία ακολουθεί ο μετασχηματισμός, και ο χαρακτηρισμός του εσόδου.

Να σημειώσουμε ότι ανεξαρτήτου λεκτικού που χρησιμοποιούσαμε για την εγγραφή του εσόδου (πχ ΤΙΜ, ΤΠΥ, ΤΔΑ κτλ), ο πρώτος χαρακτηρισμός είναι αυτός που αναφέρεται στον παρακάτω πίνακα 1. (Στη περίπτωση των λογισμικών θα χρειαστεί να γίνει η παραμετροποίηση μία φορά σε συνεργασία με τον μηχανογράφο της επιχείρησης).

Πίνακας 1.

Το δεύτερο βήμα είναι ο ΤΥΠΟΣ του λογαριασμού.

Σε αυτό το στάδιο θα πρέπει να γίνει υποχρεωτικά να επιλέξουμε μια από τις παρακάτω εναλλακτικές που μας δίνει η εφαρμογή myDATA :

Να σημειώσουμε εδώ ότι αν έχουμε τιμολόγιο με παρακράτηση τότε θα πρέπει κάνουμε ξεχωριστά και τις δύο επιλογές (πχ εσόδου και παρακρατούμενου φόρου).

– Έσοδο

– Παρακρατούμενος φόρος

– Τέλη

– Λοιποί Φόροι

– Χαρτόσημο

– Κρατήσεις

– Καμία Ενέργεια

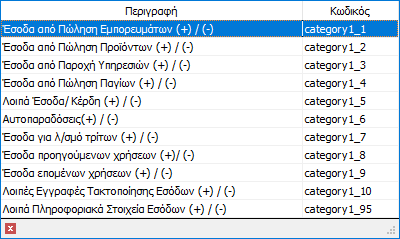

Το τρίτο βήμα αφορά τη ΚΑΤΗΓΟΡΙΟΠΟΙΗΣΗ των εσόδων όπως ενδεικτικά αναφέρονται στο πίνακα 2.

Πίνακας 2.

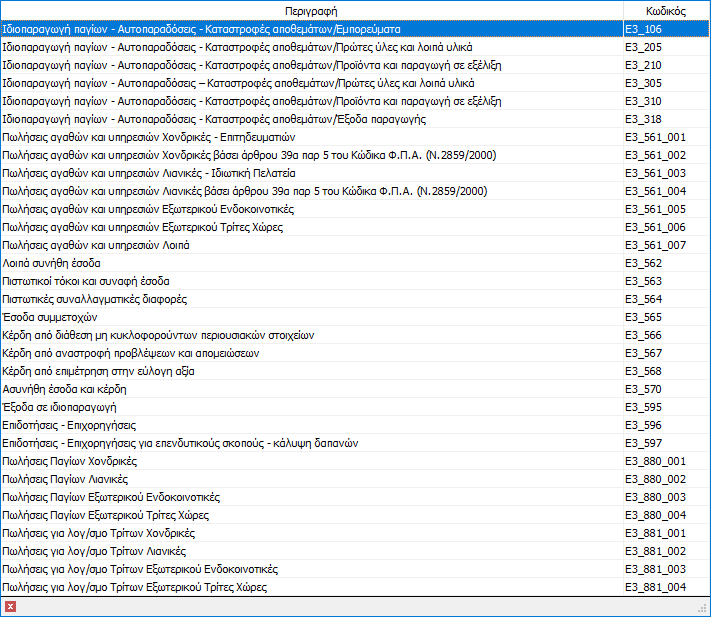

Στο τέταρτο βήμα θα πρέπει να είμαστε πολύ προσεκτικοί. Έχουμε την κατηγορία του εντύπου Ε3.

Ο χαρακτηρισμός του εσόδου για την τελική αποτύπωση στο Ε3 είναι από τα πιο σημαντικά βήματα.

Αναλυτικά στο πίνακα 3 οι περιπτώσεις.

Πίνακας 3

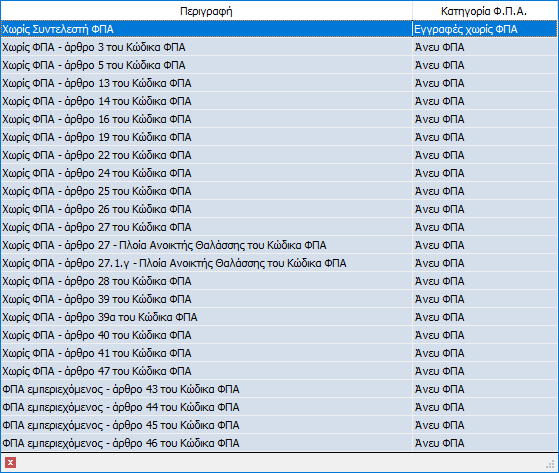

Στο πέμπτο βήμα έχουμε τα έσοδα χωρίς ΦΠΑ.

Θα πρέπει να εξετάσουμε αναλυτικά τις περιπτώσεις των απαλλαγών για να δούμε ακριβώς την περίπτωση στην οποία εμπίπτει το συγκεκριμένο έσοδο.

Στον πίνακα 4 αναφέρονται αναλυτικά όλες οι περιπτώσεις των άρθρων του 2859/2000.

Πίνακας 4

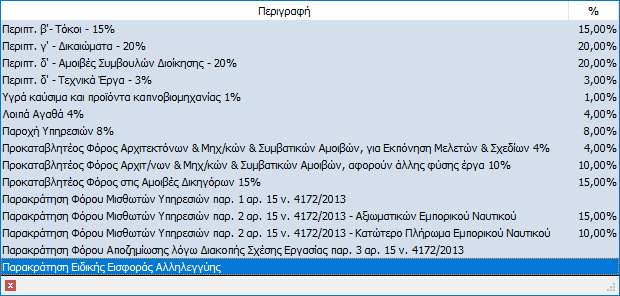

Τέλος στη περίπτωση των παρακρατούμενων φόρων έχουμε την κατηγοριοποίηση του πίνακα 5.

Τα έσοδα για τα οποία υπάρχει υποχρέωση του αντισυμβαλλόμενου να παρακρατήσει φόρο θα πρέπει αναλυτικά και ανά κατηγορία στο μετασχηματισμό να ενημερωθούν τα ηλεκτρονικά βιβλία αντίστοιχα.

Πίνακας 5

.

.