Με την παράγραφο 1 του άρθρου 65 του Νόμου 4811/2021 τροποποιήθηκε η παράγραφος 4 του άρθρου 21 του Νόμου 2859/2000,

ως εξής :

1. Η παρ. 4 του άρθρου 21 του ν. 2859/2000 (Α΄ 248) τροποποιείται ως ακολούθως:

«4. Με απόφαση του Υπουργού Οικονομικών, είναι δυνατή η μείωση κατά τριάντα τοις εκατό (30%) των συντελεστών του Φόρου Προστιθέμενης Αξίας (Φ.Π.Α) για τα νησιά Λέρο, Λέσβο, Κω, Σάμο και Χίο, εφόσον:

α) έχουν συσταθεί και λειτουργούν εντός της περιφέρειάς τους κέντρα και δομές της παρ. 4 του άρθρου 8 του ν. 4375/2016 (Α΄51), όπως αυτό προκύπτει από σχετική βεβαίωση, που εκδίδεται από την Υπηρεσία Υποδοχής και Ταυτοποίησης του Υπουργείου Μετανάστευσης και Ασύλου, και

β) πρόκειται για αγαθά τα οποία, κατά τον χρόνο που ο φόρος γίνεται απαιτητός:

αα) βρίσκονται στα νησιά αυτά και παραδίδονται από υποκείμενο στον φόρο που είναι εγκατεστημένο στα νησιά αυτά,

ββ) πωλούνται με προορισμό τα νησιά αυτά από υποκείμενο στον φόρο, εγκατεστημένο σε οποιοδήποτε μέρος του εσωτερικού της Χώρας, προς αγοραστή υποκείμενο ή προς μη υποκείμενο στον φόρο νομικό πρόσωπο, εγκατεστημένο στα νησιά αυτά,

γγ) αποστέλλονται ή μεταφέρονται προς υποκείμενο στον φόρο ή προς μη υποκείμενο στον φόρο νομικό πρόσωπο που είναι εγκατεστημένο στα νησιά αυτά, στο πλαίσιο της ενδοκοινοτικής απόκτησης αγαθών,

δδ) εισάγονται στα νησιά αυτά.

Η απόφαση του πρώτου εδαφίου ανακαλείται αυτοδικαίως εντός τριών (3) μηνών από την παύση λειτουργίας κέντρου ή δομής της περ. α΄.

Η μείωση των συντελεστών δεν ισχύει για τα καπνοβιομηχανικά προϊόντα και τα μεταφορικά μέσα.»

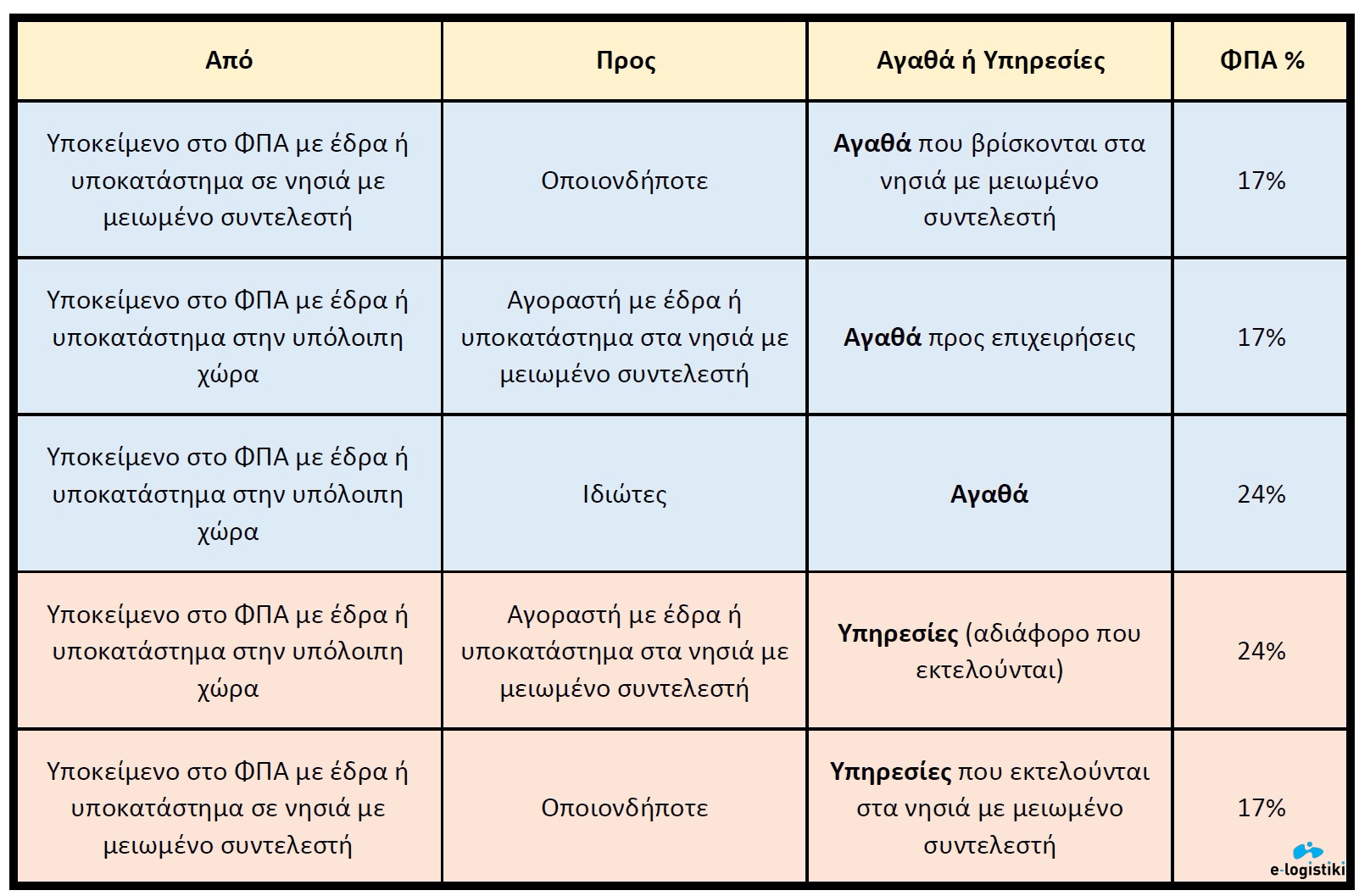

Θυμίζουμε τις περιπτώσεις της μείωσης και που εφαρμόζεται :

VAT Dept

e-logistiki sa